Szabadulni a devizahiteltől - a lakást is megéri eladni?

A fix árfolyamon történő végtörlesztés lehetséges hatásai a lakáspiacon

2011. szeptember 15.

Bombaként robbant a bejelentés, miszerint 180 forintos svájci frank árfolyamon és 250 forintos euró árfolyamon lehet visszafizetni a jelzálogalapú devizakölcsönöket. A javaslat veszélyeire nem csak számos belföldi elemző hívta fel már a figyelmet, hanem már komoly nemzetközi visszhangot is kapott a javaslat. A devizában eladósodott lakástulajdonosok azonban a jelenlegi árfolyamok, és különösen az augusztusban tapasztalt 270 forintos CHF csúcs fényében vélhetően egy kihagyhatatlan lehetőségnek gondolják majd a kormány felvetését. A kérdés, honnan teremtsék elő a végtörlesztéshez szükséges tőkét?

Az elegendő megtakarítással rendelkezők esetében ez nem kérdés, és esetükben a lehetőség kihasználása sem az. A kellő mennyiségű tőkével nem rendelkezők sem feltétlenül maradnak le a végtörlesztés lehetőségétől, hiszen esetükben a fenti kérdésre adott gyors válasz az lehetne, hogy a tőke az ingatlan eladásából származhat. "Amennyiben tényleg megvalósul a javaslat, az a devizában eladósodott lakástulajdonosok nagy részének nagyon vonzó lehet, hiszen egy csapásra megszabadulhatnak az árfolyamkockázattól, és ennek érdekében a jelenlegi árfolyamokhoz viszonyítva jóval kisebb veszteséget kell elkönyvelniük. A hirtelen döntés helyett azonban mindenképpen érdemes, hideg fejjel, körültekintően végiggondolni a lehetőségeket" - mondta Kühne Kata az Otthon Centrum ügyvezető igazgatója.

Hitelkiváltás vagy adás-vétel?

A végtörlesztéshez szükséges pénz előteremtéséhez a devizában eladósodott tulajdonos értékesítheti az ingatlanát, bár erre valószínűleg csak korlátozott idő áll majd rendelkezésére. Az eladásból befolyt összegből visszafizeti a most jutányosnak számító fix árfolyamon a tartozását, a fennmaradó összegből pedig vásárol egy másik, kisebb ingatlant, vagy az albérleti piacon, illetve egyéb módon próbálja megoldani lakhatását. (Amennyiben a fennmaradó összeg nem fedezné egy új lakás árát, úgy az felhasználható akár forint alapú hitelhez önerőként is.) Az értékesítés előtt azonban érdemes átgondolni mekkora áldozatokkal jár az árfolyamkockázat megszűntetése.

A lehetőségeket egy példán keresztül lehet legjobban szemléltetni. Vegyünk példaként egy 2007-ben vásárolt, 45 négyzetméteres, két szobás átlagos budapesti lakást. Négy évvel ezelőtt ezt a lakást nagyjából 13,3 millió forintért vásárolhatta tulajdonosa. Amennyiben most dönt az eladás mellett az ingatlan reális piaci ára 12,4 millió forint körül alakul (az átlagos, budapesti, használt téglalakásoknál mért 7 százalékos visszaeséssel számolva). Tegyük fel, hogy tulajdonos a lakás megvásárlására 2007-ben hét százalékos kamattal, 20 évre felvett egy nyolcmillió forintos svájci frankkölcsönt (156 HUF/CHF), ami nagyjából 40 százalékos önerőt feltételez. A jelenlegi piaci árfolyamok (240 HUF/CHF) mellett a tőketartozás mostanra 11 millió forintra nőtt, tehát az ingatlan értéke és a tőketartozás között 1,4 millió forint van csupán. A jelenlegi árfolyamok mellett az ingatlan értékesítése után szinte semmilyen mozgástere nem maradna a tulajdonosnak. A kedvezményes végtörlesztés esetén azonban a tőketartozás 8,2 millió forintra csökken, vagyis 3,9 millió forint maradna a tulajdonos zsebében a devizahitel visszafizetése után. Ez az összeg az elvárt jövedelemi helyzet, jó hitelképesség és megfelelő fedezet esetén elegendő önerőt jelenthet egy 8,2 milliós, piaci kamatozású forinthitel felvételére, amiből egy hasonló ingatlant vásárolhat.

A példában a tulajdonos a végtörlesztéshez szükséges összeg előteremtése miatt adta el ingatlanát, illetve vásárolt helyette egy másikat, ingatlanpiaci tranzakciós költségeket vállalva ezzel. "A javaslat egyik nagy kérdése, hogy az adós a fennálló devizalapú hitelét milyen feltételekkel válthatja ki egy forinthitel segítségével, úgy, hogy a jelenlegi ingatlanát ajánlja fel a forint alapú hitel fedezeteként. Lehetővé válik például, hogy a devizahitel bizonyos részét megtakarításból, a fennmaradó részt pedig forint hitelből fedezze a adós" - mondta Bánfalvi László, az Otthon Centrum hitelközvetítési üzletágát is működtető HC Központ Kft. ügyvezető igazgatója. "Így az ingatlan adás-vétel tranzakciós költségeit megspórolva szabadulhatna meg az adós az árfolyam kockázatától." A fenti nyolcmilliós hitelpélda esetében a CHF alapú hitel elmúlt havi törlesztő részlete jelenlegi árfolyamon 93 434 forint volt. Ha ezt az adós kiváltja egy 16 év futamidejű, 8,2 milliós forinthitellel, akkor havonta 86 068 forintot kell fizetnie, ami 7 366 forinttal kevesebb a devizás törlesztésnél, és nincs kitéve árfolyam ingadozásnak. "Persze nem mindenkinél jön ki ennyire kedvezően a váltás a magasabb (tíz százalék körüli) forintkamat miatt: előfordulhat, hogy az új konstrukcióban valamivel több lesz a havi törlesztés" - tette hozzá Bánfalvi László. "A hírek szerint a parlament gyorsan fogja tárgyalni a javaslatot, ezért már a jogszabályalkotással párhuzamosan érdemes a bankoknál vagy a hitelközvetítőknél tájékozódni a lehetőségekről, hogy elegendő idő legyen a legjobb konstrukció megtalálására."

A hitelkiváltási lehetőség mellett az ingatlan eladása és egy másik vásárlása akkor is szóba jöhet, ha a tulajdonos havi terheit kívánja csökkenteni. A fenti példából látható, hogy egy hasonló értékű ingatlan vásárlása megfelelő önerő és hitelképesség esetén megoldható, a tranzakcióval eltűnik az árfolyamkockázat, a havi törlesztő részlet azonban nem lesz nagyságrendileg kevesebb. A havi terheket csak kevesebb forinthitel igénylése - ebből eredően olcsóbb ingatlan vásárlása - csökkentheti, ez több háztartás esetén felmerülhet. "A budapesti agglomerációban a viszonylag nagyobb hitelösszegek miatt az egységnyi forint árfolyamgyengülés abszolút értékben nagyobb törlesztő részlet növekedést jelentett a devizában eladósodott tulajdonosoknak. Ezért ezen a területen a havi kiadások csökkentésének igénye erősebben jelentkezhet" - tette hozzá Kühne Kata.

Milyen hatások várhatóak a piacon?

A végtörlesztés következményei most szinte beláthatatlanok a lakáspiacon. "Az ingatlan eladása mellet döntő tulajdonosok többlet kínálatot generálhatnak a piacon, ami az árak csökkenését hozhatja" - mondta Déry Attila, az Otthon Centrum vezető elemzője. "Ezt a hatást ellensúlyozhatja az, hogy az eladók megjelennek a keresleti oldalon is, ha az eladás után elegendő tőkéjük marad egy másik ingatlan vásárlására, valamint a várhatóan megélénkülő befektetői célú kereslet is támaszt adhat az áraknak". Az árak csökkenése mellett szól az is, hogy a rögzített árfolyamon történő végtörlesztés nagyobb mozgásteret biztosít a hiteltartozás és az ingatlan értéke között, ami az eladók részéről nagyobb árengedményekre adhat lehetőséget. Összességében a teljes piacon egy egyszeri, a végtörlesztési lehetőség végéig tartó, átmeneti árcsökkenés valószínűsíthető. Az árak csökkenése mellett az adás-vételek száma jelentősen is megnőhet a keresett piaci szegmensekben.

A kialakuló helyzet befektetési szempontból is vonzó lehet a vevői oldalon, a javuló alkupozíció, a nyomott árak jó lehetőséget rejtenek. Annál is inkább, mivel a végtörlesztés egyszeri lehetőség, tehát a kínálati bővülés is csak addig tart, amíg a végtörlesztésre lehetőség nyílik. Az elmúlt időszakban sokan voltak és vannak kiváró pozícióban, az árak lassú, de folyamatos csökkenése miatt, amit a moratóriumok többszöri meghosszabbítása még inkább alátámasztott. A kereslet növekedésére tehát megvan a potenciál, a kivárás a fent említett szempontok miatt azonban a jelenlegi helyzetben nem tanácsos. A kereslet növekedése pedig az árcsökkenés ellen hat majd. Az euró válság által megtépázott pénz- és tőkepiacok, a bizonytalan gazdasági környezet, a felkapott menedékdevizák és nemesfémek túlértékeltsége egyre több megtakarítást terelhet a relatív értékálló, és alulértékelt ingatlanpiac felé.

A lakáspiaci hatás mértéke attól függ, hogy hányan választják majd a hitelkiváltás lehetőségét, illetve hogy mennyi idő áll majd rendelkezésre a végtörlesztés teljesítésére. Nagyszámú hitelkiváltás esetén csak kisebb számban jelennének meg azok az adósok az ingatlanpiacon, akik csak a devizahitel visszafizetése miatt adnák el az ingatlanukat. Amennyiben rövid határidő áll rendelkezésre a végtörlesztésre, az értékesítés átfutási időigénye miatt összességében kevesebb tranzakcióval, de a kevesebb tranzakciónál nagyobb áreséssel kell számolni. Kérdéses az is, hogy hányan döntenek az árfolyamkockázat megszüntetése mellett, akár azon az áron is, hogy az ingatlan eladása után lakhatásukat csak a bérleti piacon tudják megoldani, mert a tartozásuk kifizetése után ingatlant vásárolni már nem tudnak. Azt is nehéz előre jelezni, hogy hányan lesznek azok, akik egy nagyobb ingatlant cserélnék le kisebbre a havi törlesztőrészletek csökkentése vagy teljes megszüntetése érdekében. Esetükben ugyanis egy drágább szegmensben keltenének kínálati többletet, ezt azonban közvetlenül nem ellensúlyoznák, mivel csak egy másik, olcsóbb szegmensben jelennének meg a keresleti oldalon.

Jól látható, hogy nagyon sok megválaszolatlan kérdés van még, a válaszok hiányában pedig önállóan szinte lehetetlen jó döntést hozni. A vonzerő nagy, de a cselekvésre várhatóan nem lesz korlátlan ideig lehetőség, főleg ha az ingatlan eladása mellett dönt a tulajdonos. Ezért érdemes már most alaposan tájékozódni a lehetőségekről, ha szükséges, szakértő segítségét igénybe venni, mind a tervezés, mind a megvalósítás során.

Forrás: http://www.oc.hu/ingatlanpiac/899

Felér egy életfogytiglannal a bedőlt hitel

Prókai Eszter|2013. 02. 26., 15:23|Utolsó módosítás:2013. 02. 27., 13:14|

A bajba jutott devizahitelesek szenvedései a legtöbb esetben nem érnek véget akkor sem, amikor a bank elveszi és elárverezi a lakásukat: ha az árverés egyáltalán sikerül, még akkor is milliókkal tartoznak. A bedőlt hitelek miatt több mint százezer lakás kerülhet kalapács alá. Az együttműködő adósokkal néha nagyvonalúak a bankok, és elengedik a tartozást, de az árverést nem érdemes megvárni, aki tudja, jobb ha eladja az ingatlanját, hátha gyorsabban ki tud kecmeregni a gödörből. De arra szinte semmi esély nincs, hogy valaki a nulláról kezdhesse újra az életét.

Elárverezik a házát, de a legjobb esetben még ezek után is 30 millió forinttal fog tartozni a bankjának Bálint Zoltán. A multinál dolgozó férfi a feleségével 2007 októberében vett fel 18 millió forint hitelt, amelyből egy agárdi családi házat vásároltak. "A szüleim vállalkozása annak idején nagyon ment, így belefért volna akár az is, hogy előbb kifizetjük, mint a futamidő lejárta" - mesélt a kezdetekről Zoltán. A férfi úgy emlékszik, hogy annak idején senki nem beszélt neki a devizaalapú hitelek esetleges kockázatairól, a bank kifejezetten a svájcifrank-alapú hitelt ajánlotta, forinthitel nem is jöhetett szóba.

Egy éven belül azonban elkezdett emelkedni a THM, a családi vállalkozás pedig a behajthatatlan kintlévőségek miatt szépen lassan csődbe ment. Egyre nehezebben fizették a havi törlesztőrészletet, amely a kezdeti 75 ezer forintról jóval 100 ezer forint fölé nőtt. Zoltán ekkor már érezte, hogy hosszú távon baj lesz, ezért elkezdte árulni az ingatlant. A házat nem tudták eladni, a bank közben 2009 elején felmondta a szerződést, de felajánlotta, hogy kitolt futamidővel, havi 180 ezer forintos törlesztővel és plusz egy ingatlan fedezetként való bevonásával maradhat a szerződés. "A havi jövedelmem nem lett volna elég a törlesztőre sem, a feleségem terhes volt, nemhogy még rántsak elő valahonnan egy ingatlant" - magyarázta a férfi, akinek más választása nem lévén, nemet mondott az ajánlatra. Annak ellenére, hogy a bank 2009 elején mondta fel a szerződést, csak 2011 őszén indították el a végrehajtást. A 18 milliós tartozás addigra 45 millió forintra nőtt.

Semmi nem lehet a nevemen

"Őszintén szólva nem gondoltam, hogy a bank hagyni fogja, hogy esetleg ki kelljen költöznünk a lakásból. Abban is bíztam, hogy valamit majd kitalálnak, hogy ez a helyzet megoldódjon" - mesélte Zoltán. A végrehajtás megindítása óta elvették a férfi autóját, és havonta vonják a fizetésének 33 százalékát. "Gyakorlatilag életfogytiglani börtönbüntetésre ítéltek" - kesergett a családapa, aki jelenleg feleségével és gyerekével az anyósáéknál lakik egy szobában. A fizetése harmadának levonása utána összesen 200 ezer forintból kell kijönniük. A legszomorúbb szerinte, hogy ő fizetne, és mindent megtenne, hogy valahogy megtarthassa a házát, de ilyen feltételeket nem tud teljesíteni.

A végrehajtás alatt álló házban Zoltán szülei laknak, de hogy mi lesz velük, ha elárverezik az ingatlant, egyelőre nem tudja. Az annak idején 26 millió forintért vásárolt, a Velencei-tó partján álló ház kikiáltási ára 15 millió forint, de a férfi szerint jelen helyzetben jó, ha 7-8 millió forintért megveszi valaki. Az árverés után pedig "elúszik a házam, óriási marad még így is a tartozásom, a nevemen pedig mostantól semmi nem lehet többé, mert a végrehajtás is marad".

Tovább tart, ha a bíróság intézi

Ugyanebben a csapdában vergődik ma Magyarországon több tízezer család. A Magyar Bírósági Végrehajtói Kamara (MBVK) friss adatai szerint 2011-ben 434 ezer végrehajtási ügy indult, ennek 9,1 százalékában, 39,5 ezer esetben tűztek ki ingatlanárverést. Az összes eljárásnak ugyanakkor csak mintegy 20 százaléka indult banki kezdeményezésre, a többi egyéb okból, így közmű- vagy telekommunikációs szolgáltatók követelései, illetve polgári peres ügyek miatt. A közel 40 ezer kitűzött árverésből tavalyelőtt mindössze 2769 ingatlant értékesítettek árverésen, ebbe azonban nemcsak a lakó-, hanem az ipari és egyéb ingatlanok is beletartoznak. (Az előzetes adatok szerint az árverések száma tavaly sem érte el a 3000-et.) A két szám közötti nagyságrendi különbség egyik oka, hogy az adós és a hitelező az árverés kitűzése után gyakran talál más megoldást. A másik ok, hogy az árverések döntő része teljesen eladhatatlan ingatlanokat érint.

A lakásárverés, majd az ezt követő kilakoltatás nemcsak a bírósági végrehajtás keretében lehetséges. A bírósági végrehajtás csak az egyik útja a tartozás rendezésének, a másik lehetőség a bíróságon kívüli eljárás. A kettő között fontos különbség, hogy a bírósági végrehajtás jóval hosszabb folyamat (akár 4-5 évig is elhúzódhat) és több lehetősége van a végrehajtónak a tartozás beszedésére, így például letilthatja a fizetés egy részét, ingóságokra teheti rá a kezét, és elárvereztetheti a lakást. A bíróságon kívüli eljárás rövidebb ideig tart, ez a bank, egy követeléskezelő és az adós között zajlik, és 2011 őszétől már az adóhivatal honlapján lehet csak árverezni a lakásokat.

Az árverezés feltételeit és következményeit a bírósági végrehajtásról szóló 1994-es törvény szabályozza. Többek között ebben van benne, hogy miért és mennyit kell fizetnünk az eljárás alatt. Már magáért a végrehajtási kérelem előterjesztéséért fizetni kell a közjegyzőnek, ami az ügy értékének egy százaléka, de legalább 5000 forint. A végrehajtás alatt felmerülő eljárási költségeket és illetékeket is az adósnak kell utólag kifizetnie. Ezek közé tartozik például az általános költségátalány félmillió forint feletti végrehajtási ügyek esetében az ügyérték egy százaléka.

Sok hitelező a végrehajtáson kívüli eljárást választja. Az egyik ilyen ezzel foglalkozó cég, a Creditexpress Magyarország Kft. munkatársa, Kövér Balázs az [origo]-nak elmondta, hogy a bírósági végrehajtáson kívüli értékesítés esetében vagy minimálisan azon az áron hirdetik meg az ingatlant, amit kifejezetten erre a célra a jelzálogszerződésben rögzítettek, vagy a vonatkozó 2003-as kormányrendelet alapján az ingatlan becsértékének minimum 70 százalékán.

"A válság előtt folyósított hitelek, amelyek most sorra dőlnek be, jellemzően devizahitelek. Ezek egyik legfontosabb jellemzője, hogy a hiteltartozás nagyobb, mint az ingatlan forgalmi értéke" - mondta Kövér Balázs. A szakértő szerint az ügyfelek a jelzáloghitelek sajátosságából adódóan az első években - tehát az elmúlt három-négy évben - nagyrészt a kamatot törlesztették, a tőketartozásra csak kevés könyvelődött.

Így lesz 16 milliós hitelből 25 millió

Kövér Balázs egy konkrét példán keresztül magyarázta el, hogy mennyi pénze marad annak az adósnak, akinek jelzáloghitellel terhelt ingatlanát elárverezik. Alapul egy 2008-ban felvett 16 millió forintos hitelt vettünk, ami nagyjából 100 ezer svájci frankot jelentett. "Az ügyfél elkezdte fizetni a törlesztőrészleteket, azok nagy részét kamatra könyvelte a bank, így a tőke alig csökkent" - mondta Kövér. Amikor a nemfizetés miatt végül a bank felmondta a szerződést, továbbra is fennmaradt tartozásként nagyjából a 100 ezer svájci frank, ami azonban az árfolyammozgás miatt mára kb. 23 900 000 forint hitelt jelent. Ehhez hozzájönnek még további kamatok és díjak, így akár a 25 millió forintot is elérheti az aktuális tartozás.

"Először tájékoztatjuk az ügyfelet, hogy árverés lesz, és lehetőséget adunk neki, hogy egy összegben rendezze a tartozását" - mesélt a kezdeti lépéseiről a Creditexpress munkatársa. Ha a megadott határidőre nem teljesül a befizetés, következik a friss értékbecslés elkészíttetése, ami elengedhetetlen az árveréshez. A megkapott becsérték és az ügyfél fennálló tartozása alapján a bank meghatározza a kikiáltási árat, amely a NAV álláspontja szerint nem mehet az ingatlan piaci értékének 70 százaléka alá. Ezt a NAV a saját ingatlan-adatbázisa alapján ellenőrzi.

Vagyis ez a példa esetében azt jelenti, hogy a 20 millió forintos lakás 2013-ban piaci áron 18 milliót ér, a bank erre megállapíthatja, hogy legyen a minimálár a becsérték 70 százaléka, azaz 12,6 millió forint. Az árverés tényéről, annak pontos idejéről és helyszínéről az adós tértivevényes levélben értesül, illetve az önkormányzatoknak is elküldik az árverés adatait, nekik ugyanis elővásárlási joguk van az ilyen típusú ingatlanokra. Majd következik az elektronikus árverés, amely három napig tart. "A sikeres árverés után újra kiértesítjük az adóst, egy úgynevezett elszámolást kap, amely a vonatkozó kormányrendelet alapján tartalmazza például, hogy a vételár alapján mennyi még a fennálló tartozása, mennyit számított be a bank. A levél kiküldése után az adósnak nyolc napja van rá, hogy kifogással éljen az árveréssel kapcsolatosan" - monda Kövér.

Az együttműködő adósokkal nagyvonalúbb a bank

Ha az ingatlant - a példánál maradva - megvették az árverésen, 13 millió forintért, akkor az adósnak még durván 12 millió forint tartozása maradt. "Arra is van példa, hogy az árverések után a bank száz százalékban elengedi a tartozást, de vannak olyan bankok, amelyek a fennmaradó összegre is végrehajtást rendelnek el. Kövér szerint ilyenkor sokat számít, hogy az adós a végrehajtás alatt mennyire volt együttműködő a bankkal, illetve az árverést lebonyolító céggel. Például beengedte-e a lakásba a licitálás előtt érdeklődő leendő vevőket. A Bankszövetségnek erről nincsenek adatai, de a sajtóosztályon azt mondták, nem tartják valószínűnek, hogy jellemző lenne a bankokra ez a fajta nagylelkűség, ők ugyanis nem a saját pénzüket, hanem a betétesekét használják, éppen ezért a kintlevőségeiket mindig igyekeznek behajtani.

A szakértőt megkértük arra is, hogy vázolja fel, mi történik, ha a hitellel terhelt ingatlant megpróbálja eladni az adós. "Ha piaci értékén, azaz 18 millió forintért el tudja adni, akkor még mindig 5,9 millió forint tartozása maradna a bank felé, ellenben jó esély mutatkozik arra, hogy a fennmaradó tartozásra jelentős kedvezményeket kapjon, miután a bank látja az együttműködési szándékot. A szakértő szerint adósnak és a banknak is az árverést elkerülve az lenne az érdeke, hogy piaci értéken próbálja meg eladni az ingatlant. Az elektronikus árverés egyik hátulütője, hogy sok esetben nehézkessé teszik a még bent lakó adósok az ingatlan megtekintését. "Akik befektetési céllal vásárolnak, jobb eséllyel vesznek meg látatlanban egy lakást" - mondta Kövér Balázs, aki szerint van egy réteg, akit nagyon érdekelnek az árverési ingatlanok, számolnak a felmerülő viszontagságokkal, de még így is megéri nekik a piaci árhoz képest kedvezőbb áron, a becsérték 70 százalékán megvásárolni az ingatlant, megéri kockáztatni, bevállalni a viszontagságokat. Az árveréseken megjelenő vevők jellemzően készpénzes vásárlók.

Hemzsegnek az eladhatatlan vidéki családi házak

Az még nem nagyon fordult elő, hogy egy adós bosszúból szétverte vagy lakhatatlanná tette volna az árverésre bocsátott lakást, de arra volt már példa, hogy leszerelték a csapokat, mosdókagylókat, vagy hogy az adós nem volt hajlandó kiköltözni. A Creditexpressz által, banki megbízás alapján kezelt ügyek nagy részét vidéki családi házak jelentik, de van sok budapesti társasház is. "A másfél millió forintostól a 100 milliós ingatlanig mindenféle van. A bankok általában nem válogatják meg, hogy melyik forgalomképesebb, idő és kitettség alapján kerülnek leválogatásra az ingatlanok." Törvény szabályozza, hogy negyedévente hány ingatlant árverezhetnek el. Ez jelenleg a felmondott jelzáloghitelek 3 százalékát jelenti. A Pénzügyi Szervezetek Állami Felügyeletének (PSZÁF) adatai szerint az idei év első negyedévében összesen több mint 110 ezer lakóingatlant jelöltek ki kényszerintézkedésre. Az idei negyedévre már négy százalékra emelkedett a kvóta, tehát az év első három hónapjában 5038 ingatlant árverezhetnek el.

A cég fix díjért és sikeres árverés után sikerdíjért dolgozik, melynek mértéke függ attól, hogy mennyiért adják el az ingatlant. Az árveréseken értékesített ingatlanok száma a cég munkatársa szerint folyamatosan emelkedik, de még így is nagyon alacsony ahhoz képest, hogy hány ingatlant tűznek ki árverésre. A megbízási díjakat a bank fizeti ki az árverés lebonyolításával megbízott cégnek, arról Kövér Balázsnak nincs tudomása, hogy ezt utólag ráterhelik-e az adósra. Bírósági végrehajtáson kívüli árverésnek van még egy állandó költsége: a NAV-nak minden esetben 25 ezer forintot fizet a bank, ezt általában a sikeres árverés után sem terhelik rá az adósra.

|

Aránytalanul magas díjak Szabó Máté, az alapvető jogok biztosa januárban jelentette be, hogy a magyar bírósági végrehajtási rendszer átfogó vizsgálatát tervezi az idei év első felében. 2011-ben Szabó már megállapította, hogy az önálló bírósági végrehajtók munkadíja az érvényes rendelet szabályai szerint számolva az ügy értékéhez képest akár aránytalanul magas is lehet, ami a végrehajtási eljárások sikerét önmagukban befolyásolhatja. Egy 10 millió forintos tartozásnál, ahol két adós van, sikeres végrehajtáskor másfélmillió forintnál is több a végrehajtó díja, és az összeg még nem tartalmazza a készkiadásokat. Az adós a költségek láttán inkább érdekelt lesz a vagyontárgyai elvesztésében, mint abban, hogy megfizesse a végrehajtási költségekkel jelentősen megnövelt eredeti tartozását. |

Veszélyben a devizahitelesek: már nem csak a lakás forog kockán

|

2013. február 20. | 06:40 Palkó István |

|

Hiába törlesztettem milliókat, nagyobb a tartozásom, mint amennyit a lakásom ér - hallani sokaktól. A probléma elsősorban azokat érinti, akik devizahitelt vettek fel, most pedig a forint gyengülése és a lakás értékének csökkenése egyszerre sújtja őket. Esetükben különösen veszélyes lehet, ha nem törlesztik tovább hitelüket, hiszen nem elég, hogy elveszíthetik lakásukat, még ezután is jelentős összegre lesz jogosult a bank. Még ha jól törlesztenek is, nagyon nehezen vagy komoly veszteségek árán tudnak csak megszabadulni lakásuktól. Az MNB friss adatai azt mutatják, hogy a deviza lakáshitellel rendelkezők esetében különösen nagy a probléma: 57%-uk esetében magasabb az aktuális tartozás, mint a lakás forgalmi értékének 90%-a.

[…]

Mit tehet ma egy devizahitel-adós? Kijutás az adósságcsapdából.

2012.05.21. 08:35 | Élet a hitel után

A végtörlesztési hajrá után lecsitulni látszik a devizahitelesekre fordított figyelem a médiában.

Pedig a probléma nem oldódott meg. Az adósok többségének nem sikerült kiszállni a

vészkijáraton, és továbbra is utazni kénytelenek az adósság vonatán. A vonatozás sokaknak 20-30 évig vagy életfogytig is tarthat, akár egy börtönbüntetés.

Fő kérdés most az: van-e szabadulás az adósság fogságából?

Ez attól függ, hogy átadja-e magát a kilátástalanságnak, vagy kezébe veszi sorsát. Aki nem tesz semmit, az a semmit kapja. Amit ma tehet, az nem biztos, hogy holnap már elég lesz. Nem érdemes sodródni az árral, hagyni, hogy akuttá váljon a probléma. A tudatlanságnak és a tétlenségnek nagy ára van. Ezért feltétlenül érdemes megkeresni azokat a szakembereket, akik a „büntetés” enyhítését, netán teljes elengedését is el tudják érni. Nem titok, vannak ilyenek! Véleményünk szerint érdemes jogi-pénzügyi tanácsadást igénybe venni. Persze fizetni kell érte, de megéri, mert a tudatlanságnak és passzivitásnak sokkal nagyobb ára van, tapasztalatból tudjuk.

Nézzük sorra! Mi határozza meg a devizahitel-adós helyzetét?

A devizaadósokat három kategóriába sorolhatjuk.

1. Első kategóriás adósok: Idesorolhatjuk azokat, akik tudják fizetni a törlesztéseket,

de felháborítónak tartják a kamat, kezelési és egyéb bújtatott költségek egyoldalú

és folyamatos emelését és a banki bánásmódot. Ők vannak a legjobb helyzetben.

Javaslatunk: Vállalják be a perindítást, mert jó esélyük van pénzük visszaszerzésére,

és hogy korrektebb törlesztő-részleteket harcoljanak ki a futamidő végéig.

2. Második kategóriás adósok: Azok, akik éppen, hogy csak felszínen vannak. Nagy

nehézségek árán, de fizetik a részleteket, váratlan krízishelyzetre viszont nincsenek

felkészülve.

Javaslatunk: Ne várjanak tétlenül, már most érdemes erre a területre szakosodott

szakemberhez fordulniuk! Nem igaz, hogy csak a tehetős emberek engedhetik meg

maguknak szaktanácsadó igénybevételét. Vannak méltányos megbízási díjjal dolgozó,

korrekt szakemberek. Mi már több megkeresést kaptunk a témával foglalkozó ügyvédi

irodáktól, ügyvédektől, akik valóban szerény összeg ellenében felvállalják a bankok

elleni perindítást.

3. Harmadik kategóriás adósok: Azok, akik már nem tudják fizetni a havi

törlesztéseket, vagy már tisztában vannak vele, hogy képtelenek visszafizetni a

hitelüket. Az ő esetükben már minden, banknak befizetett összeg az ablakon kidobott

pénz kategóriába sorolható, hiszen csak rövid idő kérdése a hitel bedőlése.

Javaslatunk: Akinél egyértelműen látható ez a folyamat, jól teszi, ha sürgősen

megkezdi a menekülő útvonalat kiépítését! Nekik (is) tudunk ajánlani olyan

jogi-pénzügyi szervezeteket, amelyek eredetileg cégek válságmenedzselésével,

reorganizációjával, pénzügyi talpra állításával foglalkoznak, de már lakossági ügyeket is vállalnak. Ezek a tapasztalt szakemberek nagyon ügyes, jogi fortélyokkal hosszú

évekre parkoló pályára állítják a banki ügymenetet, és közben speciális pénzügyi

szolgáltatásokkal (pl.: követelés megvásárlásával) helyreállítják a devizahitel-adós

családi költségvetését.

Tanácsunk minden devizaadósnak:

Akármelyik kategóriába is tartozik, tervezze meg jövőjét, és lásson neki felelősséggel saját élete helyreállításának, mert ezt senki nem fogja megtenni helyette!

Hogyan?

Minél hamarabb keressen fel egy a témában jártas, sikeres szakmai szervezetet, konzultáljon, tájékozódjon megbízható forrásból, hogy jogi-pénzügyi lehetőségeit maximálisan kihasználva hozhassa meg a helyzetének legmegfelelőbb, legpraktikusabb döntést.

Hogy kezdje?

Segítséggel. – Mi örömmel segítünk mindenkinek ingyenes jogi tanácsadással vagy akár

az említett szervezetek elérhetőségével kapcsolatban, még ha ez bizonyos köröknek nem is tetszik. Induljon el!

(Újdonság! A blog jogi szakértője- volt bankfelügyeleti és államkincstári osztályvezető jogász-megkezdi az ingyenes jogi tanácsadást)

139 ember kedveli ezt

Néhány személyes véleményt szeretnék megosztani.

- Nem vagyok devizahiteles, így ez a probléma személyesen nem érint, de én állásomat veszítettem el, és lettem évekig munkanélküli a válság miatt, mert a multicég, ahol dolgoztam, autóalkatrészeket gyártott, és a válság legelső jelére egy egész üzletágat leépített, mindenféle szinten.

- Nem látom a valódi megoldást. Először is azt kellene tisztázni, hogy ez egyáltalán belföldi vagy nemzetközi probléma-e? Mert ha nemzetközi szintű a folyamat, akkor ugyanúgy nem lehet egy adott országban teljes körű megoldást találni, mint ahogy nem maradhattak meg a nemzeti mértékegységek sem.

- Miért nincsenek nálunk nagyobb és népesebb országokban erre jól működő megoldások? Ha ott nincs erre elegendő erő, honnan lenne minálunk? Eddig egyedül Izlandon – ahol igencsak észnél kell lenni az időjárás viszontagságai miatt – történt igazán, hogy valakit felelősség tettek, hogy miért engedte a lakosság tömeges eladósodását.

- Véleményem szerint ez egy nagyon is tervezett és tudatos folyamat, és nem gondolom, hogy ezért mondjuk Kína vagy valamely más Ázsiai ország lenne felelős.

- Vajon mekkora esélye van a 1,2 millió magyar állampolgárnak (800 ezer fő ingatlanhiteles és 400 ezer fő autóhiteles) arra, hogy megoldódjon problémája, ha egyetlen egy országban – egyetlen egy jogállamban sem – sincsenek tömeges megoldások a devizahitelesek számára?

- Ha valaki legalább elfogadható megoldást tud kínálni nekik? Vajon megérzi ezt az ország, vagy csak ők?

- Vajon ha egy szervezet ténylegesen használható megoldással tudna előállni – nem lenne ennek esélye arra, hogy egy választáson olyan szavazati aránnyal köszönjék meg a segítséget, hogy kikerülhetetlen legyen a jövő alakításában az ő értékrendje?

Tisztázni kell a tényeket:

- Nem szabad részekre darabolni, hogy ki mennyire érintett, mert akkor egyre kisebb és kisebb lesz azok száma, akik érintettek.

- Tehát együtt kell kezelni minden devizahiteles ügyét, akár mire vett is fel hitelt.

- Ehhez még hozzá kell venni azokat is, akik a folyamat eredményeképpen máshogy károsultak – mint például akik munkanélküliek lette.

- Ha ehhez még azokat is hozzá tudjuk venni, akik korábban sem rendelkeztek állással, akkor 1,5-2 millió embert személyesen érintő problémát lehet kezelni.

- Egységet kell teremteni ezek között az emberek között, és nem pedig még rá is játszani, kiszolgálni, hogy az egykoron a Római Birodalomban elhangzott „oszd meg és uralkodj” elvet ma is érvényesíthessék rajtunk.

- Ki kell józanítani az embereket, és nem pedig hitetni őket, hogy lesz megoldás majd a magas törlesztő részletre vagy a munkanélküliségre. A végtörlesztés és a közmunka egy és ugyanolyan félmegoldás csak két különböző (részlegesen átfedő) embercsoport számára.

- Tisztázni kell, hogy új megoldásra van szükség, a jelenlegiek csak félmegoldások, és mellékhatása pedig az, hogy magyarok jelentős számban költöznek külföldre – és ennek nem feltétlenül kellene így lennie!

Egy lehetséges megoldás lépései:

- Régi igazság, de igaz. Aki mer, az nyer! Csak az győzhet, aki tesz is valamit! Aki semmit sem tesz, az már vesztett, az már belenyugodott abba, hogy az legyen meg, amit mások akarnak.

- Tisztázni kell tehát, hogy kiket kell megszólítani, milyen okból, mi lehet számukra a megoldás.

- Áldozatvállalás nélkül nem lehet eredményt elérni. Van-e mód megtartani az ingatlant? Mert ha még egy icipici kis utóválságocska történik, vajon nem akkor fognak sokan tehetetlenné válni? A földrengések során sokszor nem mindig a nagy erejű rengés dönti össze az ingatlant, hanem egy jóval kisebb utórengés. Ahol nincs már tartalék, ott tisztázni kell, hogy nagy valószínűséggel várhatóan nem fogja tudni megtartani a tulajdonos az ingatlanát/autóját.

- Aki korábban adja el az ingatlanát – akár féláron is, az még mindig jobban jár, mint aki csak 10%-ért tudja értékesíteni.

- Érdemes lenne az ingatlanokat szabályozni, hogy mikre érdemes garanciát vállalni – például belvárosi ingatlanok min. megyeszékhelyi – vagy járás székhelyi – szinten, de igenis tisztázni kell, hogy sok-sok ingatlan, főleg kertes házak, és ezek közül azok, amelyek nem központi helyeken vannak – igen jelentősen túlértékeltek! Ha nem történik ilyen szabályozás, az egész ország átélhet egy ingatlan-leértékelődési hullámot, és az csak azoknak lenne jó, akik itt sok ingatlant szeretnének felvásárolni!

- Ahogyan léteznek lakókocsi-parkok sőt, mondhatni lakótelepek külföldön, nálunk miért ne lehetnének jurtavárosok, jurta-kerületek a nagyvárosokban? Elérhetővé kell tenni mindent, ami ezek létrehozásához szükséges. Hiszen aki elveszti az ingatlanát, annak megoldás, ha jurtában lakhat, aki pedig munkanélküli, annak pedig megoldás, hogy a jurtaiparban dolgozhat!

- A jurtaipar új munkahelyek mellett új városépítészeti irányzatot is jelent, tehát kvalifikált szakemberek számára is tartogat elérendő célokat, mert nem csak gyártásról van szó, hanem tervezésről is!

Hol lehet még egyáltalán lakást eladni?

|

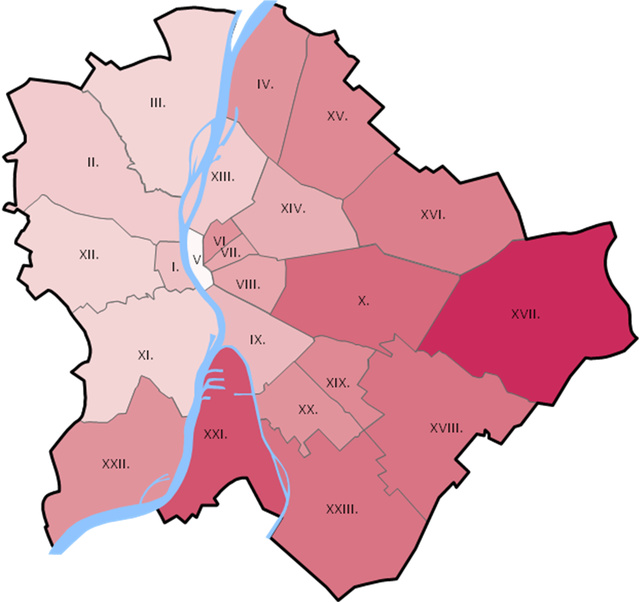

A korábbi forgalmának legnagyobb arányú veszteségét a pesti külső kerületek és a főváros déli szektora szenvedte el(sötét tónussal a térképen). A belső kerületek és Buda legnagyobb része azonban közel a fele forgalmát tudja még most is a korábbinak, ami ugyan így is drámainak hangzik, mégis másfél-kétszerese az igazi vesztes kerületekénél. |

[...]

Forrás: http://index.hu/gazdasag/2012/11/23/hol_lehet_meg_egyaltalan_lakast_eladni/

NAV-árverés: eladhatatlan a halott vállalkozó milliárdos kastélya

Még 43 millió forintért sem talált gazdára a NAV árverésén Bócsi András egykori vállalkozó kastélya, amelyet az örökösök már évek óta próbáltak eladni - közölte a Blikk, amely szerint korábban másfél milliárdra értékelték az ingatlant.

A hét évvel ezelőtt váratlan vadászbalesetben elhunyt Bócsi élettársára és három gyermekére hagyta a 21 hálószobával és lakosztállyal, 34 fürdőszobával, vadászteremmel és télikerttel felszerelt kastélyt, amelyhez 33 hektáros birtok és kisrepülőgép-leszállópálya is tartozik - idézte fel a Blikk.

A kastély fenntartása hozzávetőleg havi egymillió forintot emészt fel, ezt a gyerekek nem sokáig tudták állni, a milliárdos vállalkozásai is befuccsoltak. Ráadásul a NAV több mint 60 millió forint örökösödési illetéket rótt ki rájuk a birtok után, amit szintén képtelenek voltak befizetni. A NAV másfél milliárd forint becsült érték alapján vetette ki az örökösödési illetéket, noha később 43 milliós minimálárral sem tudták értékesíteni az ingatlant az árverésen.

"Az elektronikus árverési felületen egyetlen licit sem érkezett. Az árverés azonban megismételhető, a későbbiekben valószínűleg ismét meghirdetjük" - mondták a Blikknek a NAV sajtóosztályán. "A szerény körülmények között élő örökösök méltánytalannak tartják a kiszabott illeték mértékét" - mondta a lap szerint a család egyik ismerőse.

A lapnál úgy tudják, hogy az adóhatóság a család összes ingatlanára, így egy csömöri lakóházra is végrehajtást kért. Az adóhatóság egyelőre nem kívánt választ adni arra, hogy reménykedhetnek-e valamiféle jogorvoslatban a Bócsi-örökösök, akiknek 43 millióért sem tudták eladni másfél milliárd forintra becsült házát.

Forrás: http://hvg.hu/ingatlan/20130116_NAVarveres_toredekaron_sem_kelt_el_a_val

Ezektől nem szabadulsz - Eladhatatlan lakások Budapesten

|

2012. május 11. | 06:56

|

1. Legénylakások

Az így hirdetett ingatlanok az esetek döntő többségében 30 m2 alatti, ugyan belvárosban lévő, de általában földszinti, sokszor a szuterénben található kuckókat jelölnek, jellemzően szerény gépészeti felszereltséggel, limitált napfénnyel, és még inkább visszafogott kilátással. Sokszor "virágos, zöld udvarra nyíló" lakásként hirdetik őket, ami annyit jelent, hogy a körfolyosós bérház belső udvarában, közvetlenül a száradó ruhák mellől, esetleg a pincéből nyílik a bejárat. Eladni azonban nemcsak ezért nehéz őket, hanem arra is figyelni kell, hogy mi az ingatlan minősítése: sokszor ezek az "ideális kuckók" a valóságban tárolóként, irodaként vannak nyilvántartva, ami később sok probléma forrása lehet.

2. Osztatlan közös tulajdon

Nagyon ritkán hangsúlyozzák a hirdetésekben (nem véletlenül), sokszor csak az utolsó pillanatban, a szerződés aláírásánál derül ki. Az ingatlanügynököknek természetesen kifinomult érvrendszerük van arra vonatkozóan, miért érdemes egy ilyen ingatlant megvásárolni - az igazság azonban az, hogy az ilyen vásár sok esetben lutri, vagy szerencsénk lesz a tulajdonostársakkal, vagy nem, sokszor sajnos az utóbbi eset jellemző. Nehezebb ügy a területhatárok érvényesítése (néha még akkor is, ha létezik úgynevezett használati megosztás), a hitelfelvétel, az esetleges fejlesztések, valamint a későbbi eladás a többiek elővásárlási joga miatt nehézkes lehet. Csak tapasztalt ügyvéddel szabad ilyesmibe belevágni.

3. Megújuló társasház

Akár jó vásár is lehet (ha valaki mostanában annyira optimista, hogy középtávon az ingatlanárak emelkedésére számít), de nem egyszer rengeteg bosszúság forrása, valamint alaposan megterheli a családi költségvetést. Kevés olyan lakóközösség van az évszázados bérházakban, ahol gyorsan összedobják a pártízmilliós felújítási költséget: nagyon valószínű, hogy az ezzel a címszóval illetett ingatlan megvásárlása után hosszú évekig előbb a felújítás zaját kell elviselni, majd pedig csillagászati mértékű közös költség formájában a hitelt visszafizetni. Ráadásul a 2000-es évek közepének kellemetlen tapasztalatai miatt érdemes azt is tudni: csak az a társasház felújított, ahol a munka 80-90%-a kész van - nem egyszer előfordult már, hogy a kivitelező anyagi vagy egyéb okok miatt levonult a területről (természetesen magával víve az addig befizetett pénzt is).

Megesik, hogy a megújuló jelzővel az egyébként borzasztóan rossz környékről próbálják elterelni a figyelmet.

4. Többgenerációs családi ház

A jobbik eset, ha csak a fenntartási költségek magasak (ilyen típusú ingatlan esetén nagyon fontos előre gondolkodni, mennyibe fog például télen a fűtés kerülni), rosszabb, ha a 80-as évek stílusában, az akkori technológiákkal épült házat még alaposan fel is kell újítani. Az ingatlanpiacon hosszú évek óta ezrével kínálják az ehhez hasonló ingatlanokat: vagy a devizahitel törlesztőrészlete emelkedett megfizethetetlen szintre, vagy a rezsiköltséget nem tudják többé finanszírozni a lakók. Ne tévesszenek meg senkit a különféle extrák: a medence, a szauna, a hatalmas kert mind súlyos tízezreket emésztenek fel havonta, valamint sajnos egyre több fővárosi kerületben gondolni kell a különféle címeken szedett ingatlanadó jellegű terhekre is.

5. Panorámás panellakás

Fantasztikus kilátás a városra a nyolcadikról, kilencedikről, tizedikről..mindez ráadásul bőven 10 millió alatt? Csábítónak hangzik, de sajnos sokszor nem az. Ezek az épületek rendszerint nagy lakásszámúak, és ahogy az lenni szokott: minél több tulajdonos, annál nehezebb bármiben is megegyezni. A panellakások vásárlásának egyébként is külön művészete van, de ilyen esetben mindig alaposan tájékozódni kell a ház anyagi ügyei iránt, és némi kutatómunka szükséges a lakóközösséget illetően is. Egy 50-60 lakásos lépcsőházban hatványozott az esélye annak, hogy lesz 2-3 nehezen elviselhető lakó, a panelban pedig sajnos nincsenek távolságok...

6. Stresszmentes, vidékies környezetben

Külső kerületekben (főleg a pesti oldal kertvárosi részeiben) alkalmazott hívószó. Ami szinte biztos: közlekedni leginkább csak autóval lehet, messze van a bolt, óvoda, iskola, közlekedési csomópont. Az ingatlanvásárlás egyik aranyszabálya, hogy többször, több napszakban is alaposan körbe kell nézni a környéken: könnyen lehet, hogy a vidékies környezet azt is jelenti, hogy több szomszéd haszonállatokat tart. Ez elsőre sokaknak még aranyos is, azonban a sokadik hajnali ébredés (kakasszóra), illetve a nagyobb testű haszonállatok nyári környezete nem keveseket gyors költözésre késztetett már. Az érdeklődés ugyan nagy, a tényleges adásvételek száma azonban már messze nem kiemelkedő a kategória iránt.

7. Főutak, sugárutak, bulvárok

Olyan mértékben visszaesett a forgalmas utak mentén lévő lakások iránti érdeklődés, hogy sokszor már egyes ingatlanirodák is csak nagy sóhajtozások közepette veszik fel ezeket a kínálatba. Sajnos az utóbbi évtized tapasztalatai alapján ki kell mondani: a Hungária körútra, a Váci útra, a Budaörsi útra, az Üllői útra és társaikra néző ingatlanok gyakorlatilag eladhatatlanok, de hasonló a helyzet a Rákóczi úton is. Az előbbiek miatt az árak a környékhez képest akár alacsonyak is lehetnek, ám a későbbi értékesítés akár több évbe is beletelhet. (Érdemes tudni, hogy a külföldi vevők eltűnésével ma már az Andrássy úti lakások sem annyira keresettek, mint a válság előtti években).

8. Rossz hírű kerületek

Nevezték már őket megújulónak, újraéledőnek, vagy éppen újjászületőnek: néhány utca felújításától azonban a fővárosi kerületekről alkotott kép, illetve az ottani viszonyok még nem különösebben változtak meg. Ugyan történtek fejlesztések, de a VIII. kerületnek a József körúttól kifelé elhelyezkedő részei (elsősorban a Teleki tér és az Orczy út környékén) maximum a teljesen tájékozatlan vidéki vásárlók érdeklődését keltik fel - de azt is csak addig, amíg meg nem érkeznek a helyszínre. Nem különösebben rajonganak a vásárlók a Hős utca és környéke iránt sem, de Újpest bizonyos paneles részein, Csepel egyes utcáiban, valamint a külső VII. kerületben sem árt az alapos körültekintés - legyenek akármilyen alacsonyak is az árak. A sokáig rettegett és lepusztult Havanna lakótelepet ugyan bekamerázták, ám még mindig Budapest egyik legolcsóbb környékének számít, nem minden ok nélkül.

9. Távfűtéses lakások

Az eladást rögtön nehezíti, hogy a fejlettebb ingatlankereső portálok mindjárt az elején lehetőséget biztosítanak arra, hogy kizárjuk a keresésből ezeket a lakásokat, a második lépcső pedig az, amikor az eladó szóban közli a jellemző fűtésköltséget. (Ha ezt számlákkal valamiért nem tudja alátámasztani - jellemzően elvesztek, még nem jöttek meg - a bemondott összeg kétszeresével kell számolni. Hiába volt az áfacsökkentés, a távfűtés főleg nagyobb lakások esetén még mindig nem olcsó mulatság, a leválni kívánó társasházak elé pedig finoman fogalmazva is meglehetősen sok akadály kerül, mire indulhat az önálló mérés. Ezzel kapcsolatban megjegyzendő, hogy a "felszerelt" egyéni mérőóra még nem jelent semmit, az csak akkor ér bármit, ha már az ott mért fogyasztás szerint fizetnek a lakók. A komoly marketingmunka ellenére az ilyen lakásokat a többség még mindig kerüli.

10. Újépítésű falanszterek

Sajnos sok újépítésű fejlesztés nem úgy sikerült, ahogy az a prospektusokon és a színes szóróanyagokon anno szerepelt. Főleg a sok egymás utáni ütemből álló, nagy lakásszámú projektek váltak modern kori lakótelepekké, gyenge vagy éppen semmilyen hangszigeteléssel, kisebb-nagyobb szerkezeti hibákkal, amit a projektcég megszűnése után a lakóközösség saját erőből javítgathat. Néhány év után megnézve sajnos az állapotok és a lakók közötti viszonyok nem sokban különböznek egy külvárosi lakóteleptől. Vevőriasztó lehet a lépcsőház állapota, a környéken félbehagyott, vagy el sem kezdett tereprendezés. Sok helyen az építtető által kötött kizárólagos szerződéseknek köszönhetően csak egyfajta tv és internetszolgáltatót lehet igénybe venni, akik nem haboznak kihasználni a lehetőséget, és magasan tartják az árakat, de nagy izgalmak derülhetnek ki a közüzemi szolgáltatások egyenlegével kapcsolatban is.

Eladhatatlan ingatlanok?

Egy minap megjelent cikkben ezt olvashatjuk: “egyes környékek és lakástípusok mára szinte teljesen forgalomképtelenné (vagy alig keresetté) váltak”

1. így különösen a nagy alapterületű, drága panelek

a cikk ennyit említ, én azért kiegészíteném még egy-két dologgal

2.Szinte bármilyen családi ház – tapasztalataink szerint a kereslet konvergál a nullához. Ennek persze több okai is van:

- a családi házhoz mint neve is mutatja, család kell

- a piacon lévő kínálat 80%-a, esztétikailag divatja múlt, átépítésre, felújításra szorul – kevés a vevőkben a motiváció a munkahelyi hajtás mellett, még egy építkezés levezényléséhez

- a piacon lévő kínálat 80%-a, funkcionálisan nem felel meg a jelenlegi igényeknek – szintén nem állnak neki átépíteni

- a piacon lévő kínálat 80%-a, energetikai szempontból egy pénztemető, az új zöld igények helyett meg inkább fekete…

- mivel a funkcionális kategóriájukon belül a legdrágább termékek – értsd ha egy 4 fős család részére kell N+3 háló, akkor ezt meg lehet venni társasházi lakásban X-ért, családi házban 2X-ért – nyilván valóan a családi házak kereslete fog válság idején visszaesni, hisz helyettesítő termékként még ott van az ugyan olyan funkcionalitású társasházi lakás.

3. Igen jól nem megy az építési telek sem – a fejlesztők nem vesznek új telkeket, családi ház építésébe pedig csak az igazi macsók vágnak bele mostanság.

4. Nagyméretű főútvonali lakás? – Felejtsd el. Kinek? Mire? Mennyiért?

5. Földszinti, utcafronti lakás? Főleg forgalmas utcában? – Max. befektetőnek bérbeadásra, de csak havi 1%-os hozam körül. Ez pedig egy 6-8 milliós ingatlant jelent, amit havi 50-60 ezerért bérbe lehet adni. Valahogy kiment a divatból, földszinti utcafronti lakásba költözni. Akinek ilyenje van, és nem lakik benne, az jobban teszi, ha azonnal bérbe adja, mert hiába árulja, úgyis évekig üresen fog állni.

6. Rozoga, felújításra váró társasházban, rom lakás? – Ma már nem hiszünk a mesékben- értsd. hamarosan felújítják – ha el akarja adni a machozista portálon kell hirdetnie.

Az információs társadalomnak van egy kontra produktív hatása az ingatlanpiacra. A tv-ben, a deko csatornákon, a lakáskultúra magazinokban, az interneten mindig jó lakásokat mutatnak. Lassan rájön mindenki, hogy milyen is egy jó lakás, és ő is olyat szeretne. Vaczkot, csak kényszerből, vagy diszkont áron. Sztem a Vaczak Szálló tulajdonosainak fölösleges a egyszermajdbiztosbekövetkező áremelkedésre várniuk. Elment a hajó, és nem is jön vissza.

Persze, szokás szerint:) túlzok,

de azért a trendeket jól látom,

sztem:)

Borics Zoltán

4 Responses to Eladhatatlan ingatlanok?

Alapinak: A külföldi mintákkal az a baj, hogy sok esetben teljesen mások az adó, jogszabály és szokáskörnyezet. Így csak jópofa ötleteket látunk, amiket nálunk nem lehet megcsinálni.

Rövid távon marad:

1. csodavárás – hátha találunk egy olyan embert, akinek még nincs elképzelése egy élhető lakásról

2. drasztikus leárazás – vegye-vigye

3. bérbeadás – persze ez csak a szabad rendelkezésű ingatlanok esetében járható alternatíva – értsd nem viszi a bank, nem lakik benne a tulaj, nem kell eladni a következő vásárláshoz

aktívnak: ezzel vitatkozok

csökkenő népességszámnál, mennyiségi fölösleg is keletkezik,

s mivel az ingatlant nem lehet mozdítani, ezért ott nem kell senkinek ahol van

Szólj hozzá!

Címkék: budapest magyarország pénz devizahitel jurta

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.

a cikknek két eleméhez kapcsolódnék megerősítő jelleggel

1. Mivel a családi házaknál még inkább az “igazit” keresik a vevők, ez további árcsökkentő tényező a fentieken túl, a szinte biztosra vehető szétbombázás miatt. Itt a legalacsonyabb a vevők kompromisszumkészsége. Még a viszonylag divatos, jól megépített cs.házak is évekig keresik gazdájukat, pláne, ha az elhelyezkedés sem ideális. Akinek meg tényleg futja kacsalábon forgóra, inkább telket vesz és megépíti rá az “igazit”. Telekár, +10%, +20% -nál magasabb vételárban ne nagyon reménykedjenek az átlagos házak tulajdonosai. A jobbak se nagyon bízzák el magukat… A kereslet nagyon beszűkült. Csak a kuriózum helyen lévőkre van mozgás.

2. Földszint kizárva. Ezzel találkozunk nap mint nap. Csak egy szűk szegmens, korlátozottabb vásárló erővel keresi, illetve muszájból. Élből mínusz 20-30% az adott hely átlagárához képest. Ha pedig még fölújítva sincsen, eladhatatlan.

Valóban ez így van. De mi lesz ezekkel? Mi történt ezekkel az ingatlanokkal tőlünk nyugatabbra? Ott is forgalmasabbak lettek a fóutak..stb. Hogyan oldották, oldják meg Ők a változásokból, átalakulásokból adódott feladatokat? Menjünk és TANULJUNK!

A szabad piaci törvények szerint minden, a piacon lévő termék előbb-utóbb megtalálja vásárlóját. E szerint tehát minden a piacon lévő lakás előbb vagy utóbb gazdára lel. Csak ki kell várni. Természetesen az idő pénz, de ha olcsó a marketing (ami persze kevésbé hatékony) akkor lehet idő kivárni.