Miért sír Isaac Newton?

Erre a kérdésre keressük a választ.

A Déltengeri buborék 2009.12.06. 22:49 Terrier

Hogyan tízszerezzük meg cégünk értékét pár hónap alatt?

A módszert azóta is követik néhányan.

A Brit Déltengeri Társaságot 1711-ben alapították meg, abból a célból, hogy a dél-amerikai brit gyarmatokkal folyó kereskedelmet egy kézbe fogják össze. Bevált mintát követtek, mivel Angliában akkoriban már jó száz éve sikerrel működött a Kelet Indiai Társaság, amely Ázsiában volt kereskedelmi és részben katonai nagyhatalom. Az alapítók között feltűnt Robert Harley a király kincstárnoka, ami megalapozta a cég későbbi remek viszonyát a brit királysággal.

Egy gond volt csak, Angliának sosem lettek dél amerikai gyarmatai. Az angolok ekkor épp a spanyolokkal háborúztak, részben pont dél amerikai gyarmatokért. A háborút lezáró Utrechti béke azonban spanyol fennhatóság alá vonta a kereskedelmet, így a Déltengeri Társaságnak csupán morzsák jutottak. Évente egy kereskedelmi hajót indíthatott a térségbe.

A befolyásos alapítók révén azonban a Társaság szerződést kötött Angliával, átvállalva az ország – háború miatt felduzzadt – államadósságából 10 millió fontot. A megállapodás értelmében, az állam fix hat százalékos kamatot fizetett a Déltengeri Társaságnak az államadósság finanszírozásáért cserében. A cég részvénykibocsátással teremtette elő a fedezetet.

A cég részvényei két okból kifolyólag is vonzóak lehettek:

- - biztos bevétel az államtól fix kamatra.

- - az ígéretes dél-amerikai projekt.

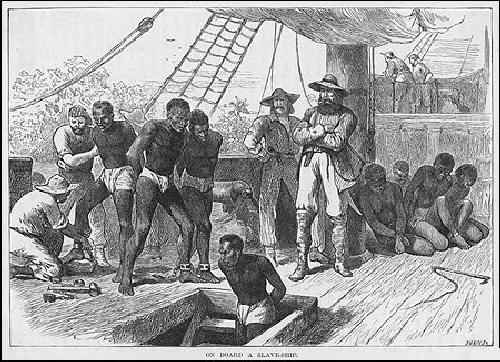

Mindez a mostani hozamgarantált termékekre emlékeztet, ahol biztosan kapok egy bizonyos hozamot, extrát pedig esetleg. Valóságban azonban a tortából kicsiny szelet jutott csak a Társaságnak. Pedig az akkori piaci legjövedelmezőbb üzletágában, a rabszolga-kereskedelemben utaztak az Asiento szerződés (a spanyolok és a britek felosztották a jogokat) alapján. Éves szinten 4 800 nyugat afrikai rabszolgát adhatott el a cég a spanyoloknak, és működésének 25 évében 30 000 rabszolgát juttatott át élve Dél Amerikába. Ezen a vonalon magas volt a haszonkulcs. Egyrészt egy rabszolga beszerzésének költsége igen alacsony volt, a törzsi vezetők sokszor pár üveg whiskyért egész falukat dobtak oda az európaiaknak. Másrészt keresték is az erős rabszolgákat, a gyorsan terjeszkedő cukornád ültetvényeken kellett a sok dolgos kéz. Csak sajnos a spanyolok a haszon egy részét lefölözték.

A Déltengeri Társaság vezetősége ezután elkezdett nagyban játszani. 1719-ben felfújták a céget azzal, hogy kapcsolataik révén újabb 31 millió font került át hozzájuk az államadósságból, de már csak 5 százalékos rögzített hozammal. Ez után számos pletykát kezdtek terjeszteni arról, hogy a Dél Amerikai kereskedelem mennyire ígéretes, és mekkora nyereségre tehet szert belőle a cég.

Mivel az inkák kincsei akkoriban még viszonylag friss élménynek számítottak, ráadásul az információk ellenőrzése meglehetősen nehézkes volt – több hónapig tartott egy hajóút a térségbe - a pletykák hatottak. A cég ráadásul 70 millió fontos királyi hitelkeretet is kapott a terjeszkedés előmozdítására, ami szintén bizalmat gerjesztett a vevőkben.

Az áttörést viszont azzal érte el a Társaság, hogy külön vip listája volt a legbefolyásosabb britekből, akik között számos miniszter is akadt. Ezeknek a személyeknek ingyen adták saját részvényeiket, amiket – később már a megemelkedett árfolyamon – visszavásároltak tőlük. A csókosoknak így befektetett tőke nélkül csak a haszon jutott. Hálából ez a befolyásos kör mindent megtett a részvény népszerűsítése érdekében. Részben ezt a modellt követte amúgy jó négyszáz évvel később Princz Gábor a Postabankban. Ráadásként – a további növekedést fűtve - a Déltengeri Társaság újonnan kibocsátott részvényeire hitelt is adott az azokat lejegyző polgároknak.

A Déltengeri Társaság egyfajta pilóta-játékként működött, az új beszállók tőkéjéből fizették korábbi részvényesek hasznát, külön figyelmet fordítva a hangadóként funkcionáló elitre.

A Társaság részvényei 1720 januárjában 128 fontot értek, februárban már 175-öt. Márciusban már a cég kezelte az államadósság négyötödét az árfolyam pedig átlépte a 330 fontos szintet. Májusban az áremelkedés már a teljes tőzsdét magával rántotta, a cég részvényei pedig immár 550 fontot értek. A tőzsdén akkora volt az eufória, hogy volt olyan részvénytársaság, amely már azzal is sikert ért el, hogy bejelentette, különösen előnyös vállalkozásra készül. Az árfolyama anélkül emelkedett, hogy elmondták volna mihez is akarnak kezdeni. (A történelem itt is ismételte önmagát, a dotkom válság idején 2000-ben ugyanígy történt egy Nasdaq céggel.) Júniusban törvénnyel erősítették meg a Társaság jogait, egy részvény pedig immáron

Munka nélkül sok pénzt keresni mindenki szeret, így ekkorra felfigyeltek a mesés gyarapodásra a társadalom szegényebb rétegei is. Mindenki részvényt vett, sokan eladósodta miatta, hiszen azt látták, hogy a szerencsések, akik korábban már vásároltak a részvényekből, időközben zsírosra gazdagodtak. A részvények mögött azonban nem állt valós teljesítmény, augusztusban megjelentek a piacon az eladók, a részvény ára

Csak azért nem estek tovább, mert a Brit Nemzeti Bank és a Kelet Indiai Társaság megtámasztotta a részvény árfolyamát. A krach teljes összeomlást idézett elő a tőzsdén.

A krízis I György király helyzetét is megrengette, a Társaság viszont megtarthatta az államadósság kezelését, ugyanakkor a buborék kipukkadása évszázados tanulságul szolgálhat.

Nem azért veszünk részvényeket, mert a szomszéd már keresett rajtuk - ugyanis úgy a csúcson szállunk be – hanem azért, mert ténylegesen növekvő teljesítményt sejtünk a cég mögött.

Az üzleten állítólag 20 000 fontot vesztő Sir Isaac Newton talán magára gondolt, amikor kijelentette: Ki tudom számítani, hogy merre mozognak a csillagok, de azt nem hogy mennyire bolondok az emberek.

Forrás: http://haszonleso.hupont.hu/11/10-a-deltengeri-buborek

Spekuláció és válság a történelemben - Kifektetett befektetők

Holland tulipánhagyma, arany, réz, kávé, csatornák, építési telkek, francia és amerikai bankok, brit államkötvények, vasúti részvények, internetes részvények, az amerikai dollár, a birodalmi német márka, sőt a Német-római Birodalom vaspénzei: mind tárgyai voltak az elmúlt 400 év spekulációs hullámainak.

A spekulációs válságok története egyidős a kapitalizmussal; az első krízisek a korai kapitalista Angliában és Németalföldön alakultak ki. Ehhez zárkózott fel Franciaország, majd az USA, Latin-Amerika, Közép-Európa és végül, a 20. században Ázsia. Spekuláció tárgya szinte bármilyen, jövedelmező termék lehet, amelynek valós értéke van, és amely egy adott pillanatban széles körben elérhető. A most zajló pénzügyi válság sem egyedi: éppen az emberi természet hibái és a belőlük származó galibák állandóságát bizonyítja. Egy mértékadó könyv 1720 és 1987 között 31 spekulációs válságot számolt össze: a következőkben ezek közül mutatunk be két igen tanulságos darabot.

Az újkori pénzpiacokkal rendelkező országok közül elsőként Angliában alakult ki spekulációs válság, amely déltengeri buborék néven vált hírhedtté. A Déltengeri Társaságot 1711-ben alapította meg a királyi főkincstárnok, abban bízva, hogy miután Anglia a nyertes oldalon lesz a spanyol örökösödési háborúban, komoly kereskedelmet folytathat majd Dél-Amerikával.

Erre a kereskedelemre kapott exkluzív jogokat az újonnan megalapított cég. Az üzletmenetet azonban némileg akadályozta az az apróság, hogy még évekig tartott megnyerni a háborút, ráadásul Anglia ekkor sem jutott gyarmatokhoz Dél-Amerikában, sőt az 1713-as utrechti béke során is csupán annyit sikerült elérni, hogy a társaság évente összesen egy hajót küldhetett a spanyol gyarmatokra. A cég valamivel sikeresebb volt a rabszolga-kereskedelem rendkívül szimpatikus üzletágában (kiemelkedően alacsony, mindössze 11 százalékos halálozási aránnyal dolgozott!), azonban a spanyolok által kivetett magas vámok még az ebből származó nyereséget is felemésztették.

1717 körül olyan mértékben elhidegült Anglia és Spanyolország viszonya, hogy kezdett nyilvánvalóvá válni: a vállalat reálgazdasági tevékenységében nem várható áttörés. Ekkorra azonban a kincstár sem állt jól; és az örökösödési háborúban felhalmozott államadósság meglehetősen nyomasztotta is a főkincstárnokot. Szinte magától adódott az ötlet: mi lenne, ha a Déltengeri Társaság átvállalná az államadósság kezelését? Az elképzelés az volt, hogy a vállalat részvényeket bocsát ki, és az ebből befolyó bevételből kifizeti a kincstár adósságait. Ezt természetesen nem ingyen tenné, hanem a kincstár minden évben kamatot fizetne a kölcsön után, melyből a vállalat osztalékot fizethet részvényeseinek. Így mindenki jól jár: a kincstárnak kevesebb kamatot kell fizetnie, a tengődő társaság gyorsan növekedhet és rendszeres jövedelemhez jut, a befektetők pedig mind az állami kamatfizetés, mind egy rendkívül perspektivikus üzlet gyümölcseit élvezhetik.

Az államadósság átvállalása több lépésben történt, s az üzlet olyan sikeresnek bizonyult, hogy 1720-ban a társaság már az államadósság több mint 80 százalékát kezelte. A vállalat vezetése ekkor újabb ötlettel állt elő. Rájöttek, hogy a társaság méretét újabb részvénykibocsátással növelhetik tovább. Az új részvények mögött azonban szinte alig állt valami: mint láttuk, a társaság reáltevékenysége nem indokolt további tőkebevonást, a kincstár pedig rögzített összeget fizetett minden évben. Hogyan lehet mégis rábírni a befektetőket további részvények vásárlására, és hogyan lehet elérni, hogy tovább nőjön a részvényárfolyam?

Több módszer is kínálkozott. Először is el kellett terjeszteni, hogy a déltengeri kereskedelem elképesztő fellendülés előtt áll. Ez azonban nem volt elég, ezért az új részvényesektől kapott pénz egy részét kifizették a korábbi részvényeseknek osztalékként. Ilyen módon úgy tűnhetett, hogy a vállalat mindig magas osztalékot fog fizetni, miközben ez nyilván csupán addig volt fenntartható, amíg elkeltek az új részvények. Az új részvényeseket azzal is csábították, hogy a társaság hitelezett nekik a részvények vásárlására. És bár ily módon fel lehetett fújni a részvény árfolyamát, mint egy buborékot, utólag nyilvánvaló, hogy az árfolyam csökkenésekor e remek konstrukció csupán siettette az összeomlást.

A növekedés ráadásul általános tőzsdei buborékká dagadt - a társadalom leginkább kockázatkerülő tagjai is csatlakoztak a spekulánsok seregéhez. A mánia súlyosságát jól jellemzi, hogy az egyik megalakuló részvénytársaság vezetői azzal hirdették cégüket, hogy az "egy nagy haszonnal járó vállalkozást fog végrehajtani, azonban senki sem tudhatja, mi az". Ilyen körülmények között a részvény ára a januári 100 fontról augusztusra 1000 fontra nőtt.

Augusztus végére azonban a buborék hirtelen kipukkadt. A józanabbul gondolkodó befektetők elkezdték eladni a túlértékelt részvényeket, ezért pánik alakult ki. A hitelből részvényt vásárló befektetők tőkéje napok alatt elolvadt. Amikor új részletet kellett volna befizetni, kétségbeesetten próbáltak szabadulni papírjaiktól. A vállalat részvényeinek értéke az év végére ismét 100 fontra csökkent. A pánik csökkentésére maga a Bank of England is beavatkozott, és felvásárolta a részvények egy részét. Erre szükség is volt, mert nem engedhették, hogy az államadósságot kezelő cég teljesen tönkremenjen.

A déltengeri buborék volt az első komoly kapitalista válság, amely a nagy spekulációs válságok sok elemét viselte magán. A legfőbb mozgató a pénzügyi innováció: a részvények széles körű kereskedelmének megjelenése. A buborék felfújásában szerepet játszott a szereplők felelőtlen viselkedése: a tőkéből kifizetett osztalék és a vállalat által a saját részvényeire nyújtott hitel világosan olyan eszköz, amely a részvények túlértékelődéséhez vezet. A pénzügyi szabályozás nem ismerte fel ezeket a problémákat, sőt a részvényekkel "jutalmazott" politikusok maguk is érdekeltté váltak a mánia fenntartásában.

Második példánk, az 1907-es válság alapjaiban változtatta meg az amerikai pénzügyi rendszert. Ekkor az Egyesült Államokban csak magánbankok működtek, és a kamatok a mezőgazdaság és az ipar finanszírozási igényeitől függtek. A 20. század elején javában épült New York, a vasút és az elektromos hálózat, és az ehhez szükséges réz a gazdaság egyik alapja lett. A század elején könnyen elérhetők voltak a hitelek, és mindenki a rezet és a rezet előállító vagy forgalmazó cég részvényeit kereste. Pörgött az üzlet, a réz ára másfél év alatt 60 százalékkal emelkedett.

1906-ban azonban megváltozott a helyzet. Pusztító földrengés rázta meg San Franciscót, és a New York-i pénzvilág óriási összegekkel vett részt az újjáépítésben. Ennek az eredménye lett a hitelek megdrágulása és a keleti parti gazdasági növekedés lelassulása. 1907-ben sokasodtak a rossz előjelek. Anglia kamatot emelt, ezért az angol befektetők inkább hazájukban invesztáltak. A romló gazdasági környezetben egyre több nagyvállalat jelentett veszteségeket.

Március közepén néhány nap alatt 25 százalékot esett a tőzsde, s bár ezután ideiglenesen megnyugodtak a kedélyek, a helyzet nyáron tovább romlott. A rézpiaci spekuláció összeomlott, a meredek növekedés után immár zuhant a réz ára. Ez magával rántotta a gazdag montanai bányákkal rendelkező United Copper Company részvényeit is. A helyzetet kihasználva a gazdag és befolyásos Heinze család egy tőzsdei ügylettel 1907. október 14-én megpróbálta megszerezni a társaság részvényeit. A művelethez Heinze két gazdag és befolyásos barátja, Charles W. Morse és Charles T. Barney pénzügyi segítségét vette igénybe. Dacára a hatalmas befektetett összegnek, az akció nem sikerült, és másnapra a részvény ára harmadára zuhant.

A Heinze család brókercége, a Gross & Kleeberg azonnal csődbe ment. Kiderült az is, hogy a család tulajdonában álló, Montana állambeli bank hiteleihez éppen a United Copper részvényeit tartotta fedezetként, és amikor a részvény értéke megzuhant, a bank tőkéje elpárolgott. Csakhogy a montanai bank működése összekapcsolódott egy nagy New York-i pénzintézet, a Mercantile National Bank működésével, ahol az egyik Heinze volt az elnök. A Mercantile is megroggyant, és a betétesek az újabb összeomlástól megrémülve megrohamozták a bankot. Néhány nappal később kiürítették a Heinzével együttműködő Morse két bankját: a National Bank of North Americát és a New Amsterdam Nationalt is. Ezután következett a harmadik barát, Barney vállalata, a Knickerbocker Trust Company, amelyet október 22-én megrohantak a betétesek, és a pénzintézet délutánra bezárt. Az általános pánikban a betétesek már egyik bankban sem bíztak, a következő napokban országszerte több tucat bankot rohantak meg. Az USA-ban ekkor nem létezett (államilag irányított) központi bank, amely képes lett volna likviditást biztosítani. A pánik csúcsán a New York-i kamatok elérték a 125 százalékot.

Október 24-én aztán a híres bankár, John Pierpont Morgan és társai, így John Rockefeller is, saját pénzükkel akadályozták meg a teljes összeomlást. Rockefeller teljes vagyonának felét nyilvánosan biztosítékul ajánlotta fel. A tőzsde mégis alig élte túl a másnapot: nem lehetett hitelhez jutni, mivel senki sem bízott a másikban. Ekkor Morgan és a pénzügyi kormányzat kitalálta, hogy a hétvégi újságokat és az egyházi elöljárókat kell meggyőzni, hogy a vasárnapi misén, illetve a hétfői lapokban nyugtassák a népet. Novemberben folytatódtak a pénzügyi összeomlások, amelyek megoldásához végül a teljes amerikai pénzügyi világ összefogása vált szükségessé.

Az 1907-es válság az alacsony kamatoknak köszönhető olcsó pénz utáni hitelszűke és pénzügyi spekuláció, valamint az elégtelen szabályozás eredménye. A válság reálgazdasági hatásai a déltengeri buborékhoz képest jóval erőteljesebbek voltak, az ipari termelés 11 százalékot esett, a munkanélküliség majd 5 százalékkal nőtt. A tőzsde viszont 1908 elejétől emelkedni kezdett, és 1909 végére elérte az 1906-os csúcsot.

A pánik legfontosabb következménye a pénzügyi rendszer teljes reformja lett. Kiderült, hogy az iparosodó Amerika fejlődését nem tudja megoldani a sok kis bank és pénzügyi tröszt. 1910-ben a vezető pénzintézetek képviselői leírták azokat az alapvető működési elveket, amelyek egy szövetségi tartalékbank tevékenységéhez szükségesek. 1911-ben nyilvánosságra került ez a dokumentum, majd hamarosan megszületett az USA egyik legfontosabb gazdasági törvénye, a Federal Reserve Act, amely életre hívta a jegybank szerepét betöltő Fedet. Hat évvel a bankpánik után, 1913 decemberében megszületett az amerikai központi bank.

Az összeomláshoz gyakran csaláson és svindliken keresztül (is) vezet az út, ez volt a helyzet a Déltengeri Társaság, az Enron vagy az AIG biztosítótársaság összeomlásánál. Ugyanakkor van egy rendszerszintű probléma is, amely újra meg újra ahhoz vezet, hogy összeomlással végződő spekulációs hullámok alakuljanak ki. Hiába gondolja ugyanis egy befektető, hogy hosszú távon egy értékpapír vagy egy árucikk értéke majd csökkenni fog, ha egyúttal azt is feltételezi, hogy rövid távon emelkedik. Ebben az esetben ugyanis érdemes értékpapírt venni, majd nagy haszonnal gyorsan kiszállni, még mielőtt összeomlik az ár.

A fentiekben láttuk, hogy tipikusan két fázisa van a spekulációnak. Az elsőben a tisztes hozamért vásárolnak földet, részvényt vagy tulipánhagymát a befektetők. Amennyiben egy kezdetben alulértékelt (például építései telkek) vagy gyors növekedési lehetőségeket ígérő eszközről (például a Déltengeri Társaság vagy az internetes társaságok részvényei) van szó, elindul az ár felfelé. Az áremelkedésből származó tőkenyereség sokak érdeklődését felkelti - ekkor már nem az értékpapír mögötti reáltevékenység jövedelmezősége számít, hanem a tőzsdei nyereség. A második körben beszálló befektetetők folyamatosan hajtják fel az árfolyamot.

Ekkor lépnek be az "özvegyek és árvák" - olyan emberek, akiket mások meggazdagodása hajt. Az ilyenekre az angoloknál a "hölgyek és egyházi emberek", a franciáknál a "családapák" kifejezés honosodott meg, egy hollandiai felsorolás az özvegyek és árvák mellett tartalmazza a vénlányokat, teológusokat, admirálisokat, közszolgákat és a vidéki uraságokat is; itthon talán a "háziasszonyok" megnevezés terjedt el. Ők azok, akik már nemigen követik az adott részvény vagy árucikk mögötti folyamatokat, mégis beszállnak, mert megszédülnek a profik által elért nyereségektől.

Az árak elszabadulását általában a gyors összeomlás követi. A pánikban persze leginkább a később belépett "özvegyek és árvák" befektetései vesznek oda, hiszen ők általában a legrosszabbkor számolják fel elértéktelenedő befektetéseiket. A megingott bizalom, a befektetők elszegényedése törvényszerűen vezet a gazdasági tevékenység visszaeséséhez, receszszióhoz.

Ez tehát a kapzsiság ára. Nem számíthatunk azonban arra, hogy az emberek egyszer majd elvesztik fogékonyságukat a meggazdagodás gyors módjai iránt. Bármilyen fejlett is a pénzügyi piacok szabályozása, mindig léteznek olyan eszközök, amivel az kijátszható, amivel a befektetők vagy a bankok túl nagy kockázatot vállalhatnak, vagy olyan értékpapírok, amelyek értékének alakulását nem lehet előre kiszámítani. A spekulációs válságot általában határozott szabályozói válasz követi, ami megoldja az éppen aktuális problémát - de nem tud felkészülni a következő pénzügyi innovációra.

Az érdeklődő olvasó a témáról kimerítően informálódhat Charles Kindleberger Manias, Panics, and Crashes c. remek könyvéből (1996, John Wiley & Sons, New York). Az 1907-es eseményeket kiválóan mutatja be Robert F. Bruner és Sean D. Carr The Panic of 1907: Lessons Learned from the Market's Perfect Storm (John Wiley & Sons, NY) c. műve.

Békés Gábor, Muraközy Balázs

Forrás: http://www.mancs.hu/index.php?gcPage=/public/hirek/hir.php&id=18065

A világgazdaság ciklusai, vagy a kapitalizmus vége

Marján Attila - geopoly.blog.hu

2010. június 10., csütörtök

A világgazdasági válság tetőzésekor, vagyis nem is olyan régen divat volt temetni a kapitalizmust; nemcsak Keynes, de Marx is divatba jött világszerte. Kína példája, vagyis az állami diktatúra által kontrollált piacgazdaság sikere tovább erősítette ezt a hitet. Most azonban éppen a túlköltekező államok csődjét látjuk Európa-szerte, a kínai csoda pedig sokkal törékenyebb, mint azt gondolnánk.

Tudni kell, hogy a gazdasági válságok ugyanúgy hozzátartoznak a kapitalizmus történetéhez, mint a háborúk vagy a technikai találmányok. A nyugati világ első pénzügyi vihara 1632-ben tört ki, amikor a Német-Római Birodalom leértékelte a pénzérméit, egész Európát pánikba ejtve. Néhány évet kellett csak várni a kapitalizmus első buborék-válságára. 1637-ben tört ki Hollandiában a tulipán-lufi válság. Ez lényegében semmiben sem különbözött a modern buborékválságoktól, mint amilyen a 2001-es internet, vagy a 2007-es jelzáloghitel-buborék volt. Egyszerűn az történt, hogy a spekuláció miatt néhány év alatt az egekbe szökött a tulipánhagymák ára, aztán egyszer csak kipukkant a lufi, és a hétfőn még kisebb tengerjáróhajók áráért adott és vett tulipánhagymák visszanyerték valódi identitásukat: kicsi, gyorsan rohadó gumók lettek, amik pont annyit érnek, mint egy tulipánhagyma.

1720-ban a „Déltengeri buborék” sokkolta a derék kapitalistákat és még nyolc másik a 18. század végéig. További húsz válság borzolta még a 19. század során a kedélyeket és tette rendbe gazdasági rendszer árérték érzékét.

A legtöbb válság a 20. században esett, és a gazdaság fejlődése miatt értelemszerűen ezeknek volt a legjelentősebb hatásuk is. Nyilvánvaló, hogy minél fejlettebb és integráltabb a globális gazdasági háló, annál sérülékenyebb is. Nem véletlen, hogy Afganisztán felől bármilyen erejű válság kitörhetne, észre sem venné azt. A 33 20. századi gazdasági válság közül az 1929-es Nagy Gazdasági Világválság volt a legszörnyűbb.

A második legnagyobb az 1987-es tőzsdei összeomlás volt. Míg a Nagy Válság borzasztó gazdasági és társadalmi következményekkel járt, beleértve a nácizmus és a bolsevizmus megerősödését is, az 1987-es összeomlás hatása jórészt a pénzpiacokra és a tőzsdékre korlátozódott. De azóta sem tudja senki, hogy a brutális tőzsdei összeomlásban mekkora szerepe volt a gyenge gazdasági alapoknak és mekkora a pszichológiának, az öngerjesztő pániknak, ami minden kapitalista válság egyik fontos eleme. Egy tapasztalt amerikai tőzsdei elemző vélemény szerint a válság emberi érzésekről szól, a kapzsiságról és a félelemről. A mai millió szállal összekötött globális pénzügyi rendszer pedig másodpercek alatt képes a kapzsiságot és a félelmet elrepíteni a világ bármely pontjára, ahogy képes elvinni az optimizmust, vagy éppen a beruházásokhoz nélkülözhetetlen dollár vagy euró milliárdokat is.

A 2008-as válság átvette a második helyezést az 1987-es válságtól, ami a híres Fekete Hétfőn tört ki. Az aranykorok, amik töretlen fejlődéssel és meggazdagodással járnak mindig felelőtlenné és tunyává teszik az embereket, akiknek az emlékezte – beleértve még a körülrajongott tőzsdegurukat és társadalomtudósokat is – nem terjed tovább néhány évtizednél. Ilyenkor mindenki elhiszi, hogy a tulipánhagyma, vagy az internetrészvények, vagy az ingatlanok ára örökké csak emelkedni fog. Ahogy azt is, hogy a bank őszinte, amikor a kockázat megszűnéséről, az áruházlánc a korlátlan költekezés veszélytelenségéről, a politikus pedig a növekedés örökkévalóságáról beszél. Az aranykoroknak szerencsére mindig vége szakad, általában már jóval azelőtt, hogy azt a társadalom azt észrevenné. És félreértés ne essék: nem a piac erkölcstelen vagy ostoba, hanem mi magunk. A világ egyik leggazdagabb emberének és legnagyobb tőzsdésének, Warren Buffettnek a mondása az, hogy „Félj, amikor a többiek kapzsik, és légy kapzsi, amikor a többiek félnek!” Gyakran a hiszékenységünknek esünk kollektíven áldozatául: a kapitalista válságok között egy sem akadt, amikor az emberek ne hitték volna, hogy valamilyen szellemi, technikai, vagy üzleti újítás ne írta volna át az alapszabályokat. Az ember felszabadítva érezte magát a józan ész szabta korlátok alól. Az alapvető szabályok azonban nem csak egyszerűek, de változatlanok is. De addig semmi baj nincs, amíg a kapitalizmus mechanizmusai nem csak arra képesek, hogy a munkát jutalmazzák, de arra is, hogy kapzsiságot és a tespedést könyörtelenül megbüntessék. Ennek tükrében kimondottan ironikus amikor a hatalomért szinte mindenre képes politikai elitek világszerte az erkölcstelenség tűrhetetlenségéről prédikálnak.

A válságok a kapitalizmustól függetlenül is a az emberi történelem szerves részei voltak. Kultúránként eltérő a válságok megítélése. A jóléthez és békés fejlődéshez szokott posztmodern nyugati világ számára, amelyik még halványam emlékszik a harmincas évek éhínségeire és az azt követő kataklizmákra a válság rémisztő kellemetlenség. A kínaiak – akik sosem éltek át kapitalista válságot, de sok ezer éves kulturális tudatuk számon tart számos polgárháborúkkal és anarchiával terhelt időszakot – két karakter kombinációjával jelölik a válság szót: veszély és lehetőség. A keleti psziché egyébként sokkal kevésbé okkereső és lineáris, mint a nyugati, részben ez is az oka annak, hogy a nyugati kultúrában alakult ki a világgazdaság ciklusosságának – így az időről időre bekövetkező válságoknak is – a rendkívül szofisztikált elméleti magyarázatrendszere, amit a következőkben röviden áttekintek.

Nyikolaj Kondratyevet Sztálin Szibériába száműzte, és 1938-ban halálra ítélte, mert nem tetszett neki a közgazdász elmélete a gazdasági ciklusokról – megdöbbentő, hogy milyen dolgokért lehetett egykoron golyót kapni a fejbe. Kondratyev ciklusainak erejét mégsem a diktátor haragja bizonyítja, hanem az, hogy többé-kevésbé igazolhatóan tényleg ott hullámzanak háborúk, gazdasági krízisek, boldog békeidők, politikai válságok egyszóval az emberi történelem színfalai mögött.

A múlt ciklusait azért kutatja az ember olyan nagy igyekezettel, mert a jövő takarja előre jelezni. Egyáltalán miért vannak ciklusok, vagyis miért vannak idők, amikor gazdaság nő és olyanok, amikor gyárak zárnak be és éhínségek pusztítanak? Nos, végtelenül leegyszerűsítve azért, mert a termelés, az ember munkája nem egyenletes, de mindig létezik valamiféle egyensúlyi pont, aminél se többet, se kevesebbet nem szabadna termelni, de a gazdaság ezt nyilvánvalóan nem tudja, és időről időre eltávolodik ezektől az egyensúlyi pontoktól, amíg be nem következik a krach. A túltermelési, túlértékelési válság. Hosszú fellendülés után elkerülhetetlen a csőd és a recesszió. A baj az, hogy sosem lehet tudni, hogy az mikor következik be és milyen súlyos lesz. 2008 végén, a gazdasági válság tombolása közepette az angol királynő feltett egy egyszerű kérdést az ország legnagyobb koponyáinak: „És uraim, mondják, hogy lehet, hogy ezt senki sem látta előre?”. Természetesen válasz helyett mindenki megszeppenve a cipőjét nézegette. Sokan úgy gondolják, hogy a múlt ciklusai és válságai talán eligazítanak. A ciklusok kutatása a 19. század közepén kezdődött, ekkor fedezték fel először a középtávú, majd a 20. század elején a hosszabb távú konjunktúraciklusokat. A négy legfontosabb ciklus a Kitchen, a Juglar, a Kondratyev és a Braudel hullám. Létezik még számtalan másik is, hiszen a témával foglalkozó közgazdászok mindegyike el akart nevezni magáról egy hullámot, de ezek szóra sem érdemesek.

Az első a rövidtávú Kitchen-ciklus, amelyet készletezési ciklusnak is neveznek, ez egy körülbelül 3-4 éves hullámzása a gazdaság teljesítményének. A készletezés összefügg a rövidtávú készletfelhalmozással és a készletektől való megszabadulással, vagyis a cégek rövidebb távú szemléletével. A rövid távú Kitchen ciklus után, ami nem is egy igazi makrogazdasági hullám, következik időtávban a Juglar-ciklus, amely 7-13 éves és nevezik kereskedelmi ciklusnak is. Ezt már a 19. század hatvanas éveiben felismerték. Mélypontját túltermelési vagy éppen pénzügyi válságok mutatják. Egyébként a Juglar-ciklusok azok, amikre a politika képes reagálni, egyszerűen azért mert intellektuálisan és a politikai váltógazdaság szabályai szerint logisztikailag is ez a maximum időkeret, amit képes befogni. Amikor anticiklus politikáról, gazdaságélénkítésről, válságellenes csomagról beszélünk, akkor valójában ennek a hullámnak a gonosz oldalával való küzdelemről beszélünk.

A harmadik periódus az úgynevezett Kondratyev-, vagy hosszú hullám. A Kondratyev-hullám 50-60 éves távlatot fog át és felívelő illetve egy hanyatló időszakra osztható. Hogyan jutott a névadója ezeknek a hullámoknak a nyomára? Megvizsgálta az USA, Anglia és Franciaország árait, bérszínvonalát, kamatlábát, ipari termelését és nyersanyag felhasználását. Ezekből az adatokból bontakozott ki a szeme előtt egy másfél évszázadon át futó hullám, de emellett még az is kiderült, hogy a legtöbb forradalom és háború a fordulópontok környékén tört ki. Akadnak, akik a hosszú hullámokat négy fázisra osztják. Az első a tavasz fázisa, a gyors növekedés ideje: a munkanélküliség csökken, nő a termelékenység, és az árak viszonylag stabilak maradnak. A gazdaság dolgos ifjúkorát éli. A nyár időszaka elhozza a lelassulást, a gazdaság eléri a teljesítési és erőforráshatárait, beköszönt egy rövid figyelmeztető recesszió. A recesszió helyre rázza a gazdaságot, a társadalom megnyugszik, de szemlélete erősen fogyasztásorientált lesz, az árak elkezdenek az égbe szökni. Aztán a rendszer összeomlik és téli depresszió lesz úrrá rajta. Egy komoly három-négy évig tartó válságot egy évtizedes deflációs pangás következik. Ismerős?

Kondratyev-ciklust többféleképpen szokták magyarázni, egyesek szerint azért létezik, mert egy generáció aktív munkában töltött életé 23-30 év, vagyis a ciklus egy alperiódusának időtartama. Mások viszont a nagy technikai találmányok, vagy a nagyberuházások (vasút, oktatás) hatásának a gazdaságban való végighullámzásához kellő időt rendelik a Kondratyev-ciklusokhoz. Vannak, akik szerint a következő Kondratyev-ciklus a nanotechnológiai forradalomra alapozott időszak lesz majd. Egyébiránt az eddigi ciklusoknak is megvan a technológia vezér innovációja, ami mindig képes volt egy új korszakot nyitni a történelemben. Az első ciklus (1790-1842) találmánya a gőzgép volt, a másodiké (1843- 1897) a vasút, a harmadiké (1898-

A negyedik, leghosszabb ciklus felfedezése, ami a 20. század nagy gazdaságtörténésze Fernand Braudel nevéhez kötődik, az évszázados, úgynevezett szekuláris hullám. Ez a legmélyebb, szinte mozdulatlan struktúrák változása, ami csak 100-200 éves periódusokban, tehát igen hosszú időtartam alatt figyelhető meg. Igaz, a világ felgyorsulása miatt a hullámhegyek közelebb kerülnek egymáshoz, vagyis míg korábban 200 évig tartott egy ciklus, mára száz évre szűkülhet. Ez a hullám olyan nagy átfogó rendszerek változásait követi, mint a mezőgazdaság és az ipar egymáshoz viszonyított aránya, vagy a szolgáltatások és az ipar egymáshoz mért jelentősége.

A hullámhívők szerint a négy egymás alatt, mellett, mögött hullámzó ciklus adja meg a gazdaság, sőt a történelem ritmusát, és ha két hullám csúcsa, vagy mélypontja találkozik, az katasztrofális következményekkel jár az emberiség számára. A napóleoni háborúk utáni évtizedekben, Európa egyik legbizonytalanabb időszakában éppen egy évszázados és egy Kondratyev hullám csúcsai estek egybe. Az 1873-as tőzsde- és gazdasági válság egy Kondratyev és egy Juglar találkozása idézte elő. Az 1929-es világválság pedig egy Kondratyev-ciklus mélypontjára esett. Kondratyev egyébként szerencsésen időzített: 1926-ban jelentette meg az írását, akkor, amikor a Nyugat gazdasági fellendülése megtörhetetlennek tűnt. 1929-ben aztán mindenki rohant a könyvtárba a szovjet tervközgazdász cikkéért. A hetvenes évek olajválsága valóságos hullámtumultus volt: Juglar, Kondratyev és Braudel fordult egyszerre.

A ciklusok ilyetén elemzése sok hasonlóságot mutat a kabbalisztikával. Nem véletlen, hogy sok közgazdász pancserkedésnek tartja az egészet, ahogy az sem véletlen, hogy a közgazdászok másodvonala, aki arra nem volt képes, hogy a nevét valamelyik hullámnak kölcsönözze, elkezdte a hullámok közti matematikai összefüggéseket keresni és hirdetni. Így jutottunk az afféle igazságokhoz, hogy 1 Kondratyev = 3 Kuznets = 6 Juglar = 12 Kitchen.

Mindezzel együtt a ciklusok elemzése bevett gyakorlat a jövő előrejelzésében, és az esetek nagy részében hasznos is, ha kellően hidegfejjel alkalmazzuk. Abban mindenképpen segítenek, hogy elkerüljünk olyan rémisztően elhamarkodott kijelentéseket, mint, hogy a kapitalizmusnak vége…

Forrás: http://kitekinto.hu/europa/2010/06/10/a_vilaggazdasag_ciklusai_vagy_a_kapitalizmus_vege

DÉLTENGERI BUBORÉK

A Déltengeri Társaság 1711-ben királyi felhatalmazással jött létre. Látszólag a Brit Kelet-indiai Társasághoz hasonlóan, a dél-amerikai gyarmatokkal való kereskedésre kapott állami monopóliumot. Valójában azonban a Tory párt hozta létre, a Whig párt által gründolt Bank of England ellenpontjaként, a spanyol örökösödési háborúban felhalmozott brit államadóság finanszírozására. Mivel azonban az említett gyarmatok spanyol fennhatóság alatt álltak, az 1713-as utrechti egyezmény csak évi egy hajónyi rakomány kihozatalát engedélyezte a Déltengeri Társaságnak, így annak tevékenysége az Afrika és Dél-Amerika közötti rabszolgaexportra koncentrálódott.

A Déltengeri Társaságnak azonban a kor politikai elitjét megvesztegetve sikerült fellendítenie a részvényárfolyamát, ami 100 fontról néhány év alatt 1000 fontra kúszott fel. Eközben a társaság mind több államadósság szolgálatát vállalta magára: 2-, 11-, majd 30 millió fontot, 6 százalékos, 5 százalékos, majd 4 százalékos kamatfizetés mellett, idővel a Bank of Englandet is elhomályosítva.

A Déltengeri Társaság sikerei nyomán az 1710-es évek végére számos vállalat ment tőzsdére kalandos, sokszor hihetetlen célokkal. Ezeket a köznyelv buborék-vállalatoknak nevezte el. A londoni arisztokrácia, majd a középosztály is részvény befektetési lázban égett és később Newton és Handle is vagyonokat veszített a spekuláción. (Newtont azután kapta el a gépszíj, miután „örülteknek” nevezte a buborék-befektetőket.)

1720-ban a Déltengeri Társaság árfolyama összeomlott és néhány nap alatt 1000 fontról 150-re zuhant. A pénzügyminiszter, John Aislabi börtönbe került, és számos minisztertársa is kegyvesztett lett. A Déltengeri Társaság azonban tovább élvezte az állami támogatást és még 100 évig prosperált a rabszolga kereskedelem, a bálnavadászat és más állami monopóliumoknak köszönhetően.

Forrás: http://www.mb-partners.eu/cegerteklevel/258

Most akkor olyan bonyolult dolog a pénzvilág?

Ugyanis vannak törvényszerűségek, amelyek sokszor igazak és jók.

Azok nagy részét lehet tanulni a közgazdaságtan órákon.